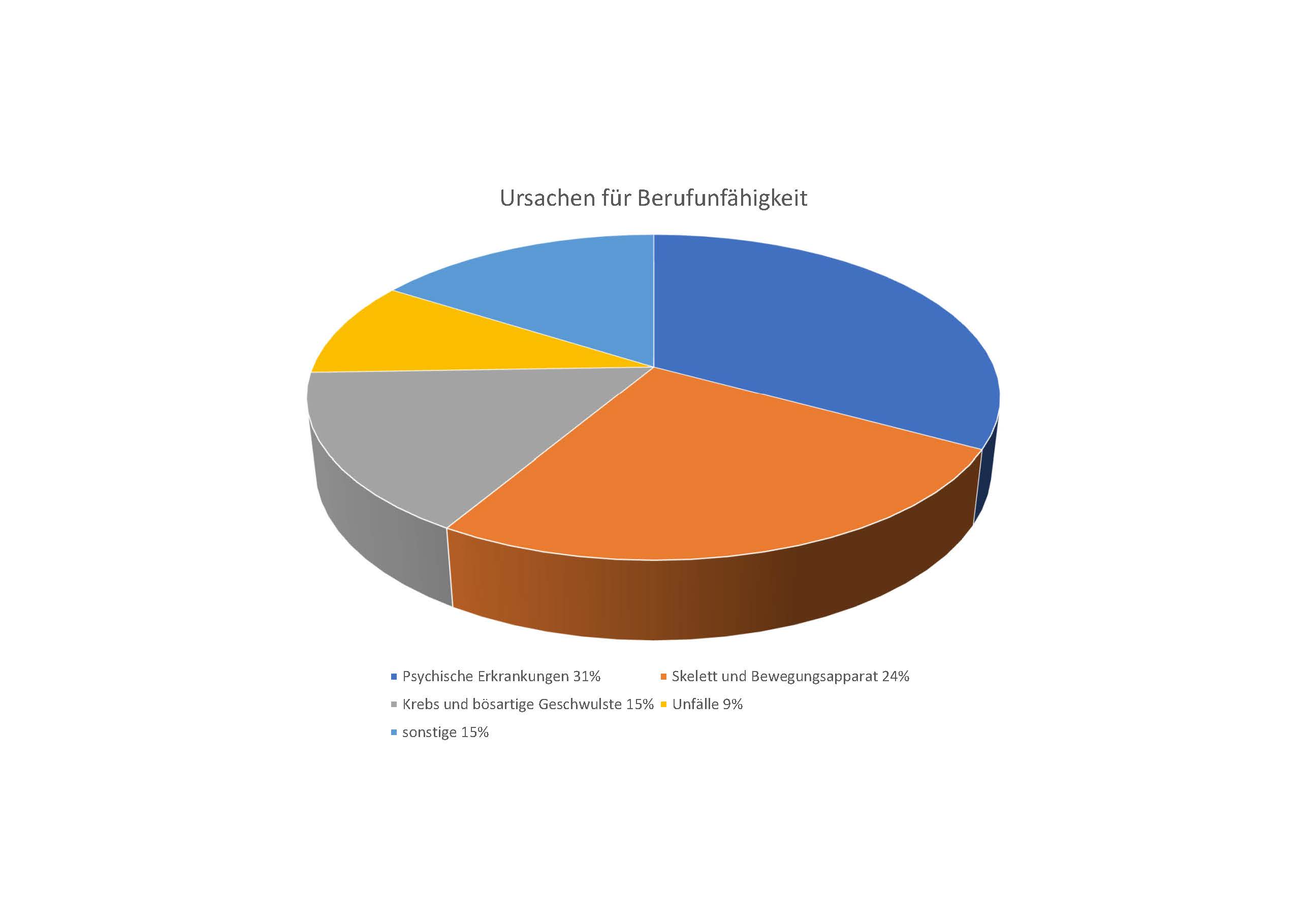

Aus den Ursachen, die dazu führen, dass man seinen Beruf nicht mehr ausüben kann, geht hervor, dass körperlich als auch nicht körperlich Tätige von einer Berufsunfähigkeit betroffen sein können. Menschen, die eine Bürotätigkeit ausüben, denken oft, dass sie nicht berufsunfähig werden können. Aber auch sitzende Tätigkeiten am Schreibtisch können oft durch Rückenbeschwerden, Bandscheibenschäden oder eine psychische Erkrankung durch Stress dazu führen, dass man berufsunfähig wird.

Körperlich Tätige sind hiervon noch häufiger betroffen.

Statistisch wird jeder vierte Erwerbstätige einmal während des Berufslebens berufsunfähig.

Gründe aus denen viele Menschen keine BU-Versicherung besitzen

Die Continentale Versicherung führt regelmäßig Studien durch. Auch 2019 führte die Continentale Versicherung wieder eine repräsentative Studie zur Berufsunfähigkeitsversicherung durch.

Von 1.348 Berufstätigen, Studenten und Auszubildenden, die in dieser Studie befragt wurden, gaben 36 % an, eine BU-Versicherung zu haben, 61 % hingegen hatten keine Berufsunfähigkeitsversicherung. Männer hatten mit 48 % wesentlich öfter als Frauen eine Absicherung der Arbeitskraft. Bei Frauen betrug die Quote unter den Befragten lediglich 29 %.

Interessant hieran ist, dass die echten Zahlen der Absicherungen gegen Berufsunfähig eher noch geringer sein dürften. Dies liegt daran, dass ein Teil der Befragten zwar angibt, eine Berufsunfähigkeitsversicherung zu haben, in Wirklichkeit jedoch beispielsweise eine Unfallversicherung haben und glauben durch diese gegen Berufsunfähigkeit geschützt zu sein.

Hierbei wurden auch die Gründe untersucht, weshalb die Menschen die wichtige Berufsunfähigkeitsversicherung nicht haben. Hierzu wurden 826 Auszubildende, Erwerbstätige und Studenten die keine BU-Versicherung haben über die Gründe gefragt, warum sie keine Absicherung der Arbeitskraft besitzen. Die genannten Gründe verteilen sich wie in der folgenden Tabelle dargestellt.

| Gründe für eine fehlende Absicherung |

Angaben in Prozent |

| Berufsunfähigkeitsversicherung ist zu teuer |

71 % |

| Geld lieber für andere Dinge ausgeben |

60 % |

| noch nicht über das Thema informiert |

46 % |

| zu alt oder zu jung für eine BU-Versicherung |

43 % |

| auf andere Weise vorgesorgt |

34 % |

| Absicherung durch Partner oder Familie |

30 % |

| keine passende Beratung gefunden |

29 % |

Die oben angeführten Argumente, weshalb die Befragten keine Absicherung bei Verlust der Arbeitskraft haben, können meines Erachtens zum Großteil nicht nachvollzogen werden.

Das Argument, die BU-Versicherung sei zu teuer, mag bei einigen Personen tatsächlich zutreffen und den Abschluss dieser existenziell wichtigen Versicherung verhindern. Das zweit häufigst genannte Argument, unter den Befragten war, dass sie das Geld lieber für andere Dinge ausgeben wollen.

Dies legt die Vermutung nahe, dass das Argument die BU-Versicherung sei zu teuer, eher ein vorgeschobenes Argument ist und man sich die Ausgabe sparen will.

Im Umkehrschluss bedeutet dies, die Absicherung wird von vielen als nicht wichtig genug wahrgenommen. Das kann sich allerdings als fatale Fehlentscheidung herausstellen, denn immerhin werden 25 Prozent aller Erwerbstätigen einmal berufsunfähig und die gesetzliche Absicherung ist nur minimal.

Sehr interessant ist hingegen der Punkt, dass die Befragten sich nicht hinreichend über das Thema informiert fühlten.

Dies ist der an dritter Stelle genannte Grund, warum man keine Absicherung gegen den Verlust der Arbeitskraft habe. Das Interessante hieran ist, dass dieser Grund in der Continentale Studie aus dem Jahr 2011 lediglich 27 Prozent betrug. Hier ist ein Anstieg von 19 Prozent zu verzeichnen. Die Absicherung der Arbeitskraft war den Menschen also im Jahr 2011 als wichtige Absicherung wesentlich bewusster als im Jahr 2019.

Immerhin 46 Prozent gaben an, zu jung oder zu alt für eine Berufsunfähigkeitsversicherung zu sein.

Besonders die Gruppe der 50 bis 60-Jährigen gibt an, zu alt für eine BU-Versicherung zu sein. Aufgrund des höheren Alters dieser Gruppe sind die Kosten der BU-Versicherung unter Umständen wirklich sehr hoch, wenn die Versicherung erst in diesem Alter abgeschlossen wird. Weiterhin gibt es in dieser Altersgruppe kaum noch Personen die keine Vorerkrankungen haben, die unter Umständen zu einer Ablehnung des Antrags führen können oder aber einen Risikoausschluss oder einen Risikozuschlag zur Folge haben können.

Jüngere Personen, die in der Studie befragt wurden, gaben zu 56 Prozent an, zu jung für eine Arbeitskraftabsicherung zu sein. Dieses Argument kann man eigentlich nicht als wirkliches Argument gelten lassen. Denn man kann nicht zu jung sein eine BU-Versicherung abzuschließen. In jungen Jahren ist die Versicherung noch günstig und es besteht keine große Gefahr wegen Vorerkrankungen mit Risikoausschlüssen, Risikozuschlägen oder einer Ablehnung des Antrags rechnen zu müssen. Wann man eine BU-Versicherung abschließen sollte ist einfach zu beantworten, nämlich so früh wie möglich.

Eine Absicherung durch den Partner oder die Familie geben 30 Prozent der Befragten als Grund keine Berufsunfähigkeitsversicherung zu haben an. Besonders bei Frauen wird der Grund, dass sie durch Partner oder Familie abgesichert seien als Argument gegen eine fehlende Absicherung der Arbeitskraft vorgebracht.

24 Prozent hätten keine Berufsunfähigkeitsversicherung abgeschlossen, weil sie auf andere Weise vorgesorgt hätten.

Diese Gruppe zu betrachten, ist ebenfalls sehr interessant. Denn es gibt keine echte Alternative zur BU-Versicherung. Einen dauerhaften Schutz bei Verlust der Arbeitskraft durch Krankheit, Unfall oder Kräfteverfall bietet ausschließlich eine Berufsunfähigkeitsversicherung. Deutlich wird dies bei der Beantwortung der Frage, welche auf welche andere Weise diese Personengruppe vorgesorgt haben will.

Fehleinschätzungen bei der Vorsorge bei Berufsunfähigkeit

Bei der Studie wurde ebenfalls hinterfragt, welche Vorsorgemaßnahmen als geeignet angesehen werden, falls man von einer Berufsunfähigkeit betroffen wird. Die Beantwortung dieser Frage wurde von der repräsentativen Gruppe der Erwerbstätigen, Azubis und Studenten mit den folgenden Angaben beantwortet.

| Maßnahmen, die nach Ansicht der Befragten vor den finanziellen Folgen einer Berufsunfähigkeit schützen |

Angaben in Prozent |

| Berufsunfähigkeitsversicherung |

68 % |

| Immobilien |

68 % |

| Sparen |

66 % |

| Unfallversicherung |

64 % |

| Lebensversicherung |

51 % |

| private Krankenzusatzversicherung |

49 % |

Die Betrachtung und Auswertung dieser Antworten sind hochinteressant. Natürlich ist die BU-Versicherung die einzig richtige und wirksame Absicherung bei Verlust der Arbeitskraft. Dennoch steht an zweiter Stelle der vermuteten geeigneten Vorsorgemaßnahmen gegen finanzielle Folgen der Berufsunfähigkeit Immobilien.

Immobilien als Schutz gegen die finanziellen Folgen einer Berufsunfähigkeit.

Immobilien werden hier nicht weiter erläutert. Was meinen die Befragten der Studie, wenn sie Immobilien als geeigneten finanziellen Schutz nennen, falls sie berufsunfähig werden? Die meisten Immobilien im Privatbesitz sind eigengenutzt. Dies spart natürlich die Miete, zahlt aber keine ausreichende Rente aus, wenn das Einkommen wegen des Verlusts der Arbeitskraft wegfällt. Zudem sind eigengenutzte Immobilien meist über lange Zeit durch Hypothekendarlehen fremdfinanziert. Tritt eine Berufsunfähigkeit ein, müssen Hypotheken weiter bedient werden. Dies ist aufgrund des Einkommensverlustes, wenn man berufsunfähig wird allerdings meist nicht mehr möglich. Die Folge kann der Verlust der Immobilie sein. Eine Berufsunfähigkeitsversicherung in ausreichender Höhe zahlt eine monatliche Rente bei Berufsunfähigkeit und sichert damit auch die monatlichen Hypothekenraten. Mit unserem BU-Versicherung Vergleich können Sie die Angebote vergleichen und eine günstige Absicherung finden.

Anders kann es aussehen, wenn es sich um vermietete Immobilien handelt. Sind diese bezahlt und erfolgen regelmäßige Mietzahlungen kann dies natürlich durch die Mieteinnahmen ein gewisses Einkommen erwirtschaften. Sind Mietimmobilien jedoch nicht bezahlt, müssen auch für diese Hypothekendarlehen weiter bedient werden. Selbst, wenn diese Hypothekendarlehen durch die Mieteinnahmen gedeckt sind, tritt im Fall einer Berufsunfähigkeit eine Einkommenslücke auf, die eben genau nicht durch den Immobilienbesitz gedeckt ist.

Fazit: Immobilien sind nicht geeignet den finanziellen Folgen einer Berufsunfähigkeit vorzubeugen.

Sparen um die finanziellen Folgen einer Berufsunfähigkeit abzuwenden.

Sparen ist an sich eine gute Sache. Doch wie viel Vermögen müsste man angespart haben um sich selbst eine monatliche BU-Rente von 1500 Euro auszahlen zu können?

Hierzu ein kleines Rechenbeispiel. Sie beginnen mit 20 Jahren ihrer erste berufliche Tätigkeit. Hierbei verdienen Sie 2000 Euro netto. Allein diese Annahme dürfte auf einen Berufsanfänger kaum zutreffen, dennoch wollen wir sie so stehen lassen. Ihre monatlichen Kosten betragen mit Miete, Lebenshaltungskosten und sonstigen Ausgaben in unserem Beispiel nur 1300 Euro.

Nun würden Sie mit 40 Jahren berufsunfähig und bleiben es bis zum Eintritt der gesetzlichen Regelaltersgrenze. Sie haben natürlich gespart. Denn das soll ja eine gute Alternative zur Berufsunfähigkeitsversicherung darstellen.

Bis zum Eintritt der Altersgrenze in der gesetzlichen Rentenversicherung sind also aus Ihren Ersparnissen noch 27 Jahre zu überbrücken. Um sich diese Rente aus Ihren Ersparnissen selbst zahlen zu können, müssten Sie ein Kapital in Höhe von 486.000,-- Euro angespart haben.

Spielen wir diese Rechnung einmal weiter durch. Wie viel müssten Sie monatlich auf die hohe Kante legen, um in 20 Jahren seit Beginn Ihrer beruflichen Tätigkeit diese Summe zusammenzusparen? Bei den momentanen Zinsen von null Prozent, müssten Sie um auf die benötigten 486.000,-- Euro zu kommen jeden Monat 2025,-- sparen. Also 25 Euro mehr, als Ihr gesamtes Nettoeinkommen beträgt.

War da nicht noch etwas? Leider gibt es aber auch so etwas wie die Inflation. Nehmen wir eine Inflation von 2 Prozent an. Damit die Kaufkraft Ihrer aus Ihren Ersparnissen sich selbst gezahlten BU-Rente erhalten bleibt und sie sich Ihre 1500,-- Euro Rente um jährlich 2 Prozent erhöhen können, bis Sie das Alter 67 erreichen, müssten Sie bis zu Ihrem 40. Lebensjahr 636.198,-- Euro gespart haben. Dies würde eine Sparrate von monatlich 2652,-- Euro erfordern. Ich gehe davon aus, dass nur die allerwenigsten Menschen dies aufbringen könnten.

Fazit: Das Argument "Sparen ist eine gute Vorsorge gegen die finanziellen Einbußen im Fall einer Berufsunfähigkeit" ist schlichtweg nicht haltbar und zeugt von absolut mangelnder Information.

BU-Versicherung Rechner nutzen und eine günstige und gute Berufsunfähigkeitsversicherung finden.

Unfallversicherung:

64 Prozent der befragten Personen gaben an, dass sie eine Unfallversicherung einen ausreichenden Schutz gegen die finanziellen Folgen einer Berufsunfähigkeit böte. Auch hier lässt sich eine krasse Fehlannahme der meisten Menschen feststellen. Dies liegt daran, dass die meisten Personen annehmen, eine Berufsunfähigkeit würde hauptsächlich durch Unfälle hervorgerufen. Ein Unfall spielt allerdings nur in 9 Prozent aller Berufsunfähigkeitsfälle überhaupt eine Rolle. 91 Prozent aller Berufsunfähigkeiten haben andere Ursachen. Die Unfallversicherung zahlt ein Invaliditätskapital entsprechend dem Grad der unfallbedingten Invalidität. Um das aus dem oben angeführten Beispiel benötigte Kapital in Höhe von rund 636.000,-- Euro aus einer Unfallversicherung ausgezahlt bekommen, müsste bei einer unfallbedingten Invalidität von 50 % ein Invaliditätskapital von 1.072.000,-- versichert sein.

Fazit: Die Unfallversicherung leistet nur bei einer unfallbedingten Invalidität. Hiermit sind 91 Prozent der Ursachen, die eine Berufsunfähigkeit verursachen nicht abgedeckt. Die Unfallversicherung ist nicht geeignet, den Einkommensverlust der entsteht, wenn man berufsunfähig wird, auszugleichen.

Lebensversicherung:

Mehr als die Hälfte der Befragten der Studie halten eine Lebensversicherung für eine ausreichende Vorsorge, um sich gegen die finanziellen Folgen einer Berufsunfähigkeit zu schützen. Diese Annahme hat mich wirklich erschreckt, als ich die Studie gelesen habe. Wie bitte soll eine Lebensversicherung vor den Folgen einer Berufsunfähigkeit schützen?

Es gibt zwei Arten der Lebensversicherung. Eine ist die Risikolebensversicherung, die andere die kapitalbildende Lebensversicherung. Eine Risikolebensversicherung zahlt die versicherte Versicherungssumme aus, wenn die versicherte Person innerhalb der Versicherungsdauer stirbt. Die kapitalbildende Lebensversicherung zahlt die versicherte Summe ebenfalls aus, wenn die versicherte Person stirbt. Der Unterschied zur Risikolebensversicherung besteht darin, dass in der kapitalbildenden Lebensversicherung zusätzlich ein Sparanteil enthalten ist, der bei Ablauf der Versicherung ausgezahlt wird. Stirbt die versicherte Person vor dem Ablauf der Versicherungsdauer, wird die Versicherungssumme und die bis zum Todeszeitpunkt angefallenen Gewinnanteile ausgezahlt.

Die Lebensversicherung kann höchstens dazu diesen, im Todesfall eine Hinterbliebenenversorgung zu gewährleisten, mit einer Absicherung für den Fall einer Berufsunfähigkeit hat sie rein gar nichts zu tun.

private Krankenzusatzversicherung:

Ebenfalls fast die Hälfte der befragten repräsentativen Gruppe gab an, dass eine private Krankenzusatzversicherung eine ausreichende Vorsorge sei, wenn man berufsunfähig würde. Auch hier lässt sich eine krasse Fehlinformation in der Bevölkerung ersehen. Wie soll diese Absicherung den Einkommensverlust bei einer Berufsunfähigkeit abdecken? Infrage käme hier höchstens die private Krankentagegeldversicherung. Diese stellt ihre Zahlung allerdings ein, wenn eine Berufsunfähigkeit vorliegt und keine Arbeitsunfähigkeit mehr. Gerade aber, weil die private Krankentagegeldversicherung die Leistung bei Eintritt einer Berufsunfähigkeit einstellt, ist sie wohl genauso ungeeignet wie alle weiteren von den Befragten genannten möglichen Maßnahmen zum Schutz vor den finanziellen Folgen einer Berufsunfähigkeit.

Zusammenfassung der Studie der Continentale Versicherung zur Berufsunfähigkeit

Einzig und allein die Berufsunfähigkeitsversicherung bietet einen ausreichenden Schutz die finanziellen Einbußen im Fall des Verlusts der Arbeitskraft auszugleichen. Alle anderen von den Befragten genannten Alternativen sind bei genauer Betrachtung völlig ungeeignet, bei einer Berufsunfähigkeit die Einkommensverluste auszugleichen.

Argumente wie, "die Berufsunfähigkeitsversicherung ist zu teuer", trifft nur auf einen geringen Prozentsatz der Bevölkerung wirklich zu. Alle anderen Angaben, wie man die finanziellen Einbußen ausgleichen kann, wenn man berufsunfähig wird, erweisen sich bei näherer Betrachtung als unhaltbar. Nur eine Berufsunfähigkeitsversicherung kann gegen die finanziellen Folgen eines Verlusts der Arbeitskraft schützen. Alle anderen Alternativen sind ungeeignet. Was eine gute Absicherung kostet, können Sie mit unserem BU-Versicherung Rechner berechnen und die Angebote vergleichen.

Weitere Tipps zur Berufsunfähigkeitsversicherung

Früher Abschluss der BU-Versicherung

Solange man noch jung und gesund ist, sollte man die Berufsunfähigkeitsversicherung abschließen. So vermeidet man aufgrund von bestehenden oder bereits erlittenen Erkrankungen Risikozuschläge, Risikoausschlüsse oder gar eine Ablehnung des Antrags.

Schließt man die BU-Versicherung in jungen Jahren ab, ist der Beitrag noch günstig und bleibt dies auch über die gesamte Laufzeit der Versicherung. Spätestens mit Beginn der ersten Ausbildung sollte eine BU-Versicherung abgeschlossen werden. Besser noch ist es, wenn man sie bereits als Schüler oder Student abschließt.

Die Wahl der richtigen Absicherung

Berufsunfähigkeitsversicherungen werden als selbstständige BU-Versicherung (SBU) oder in Kombination mit Risikolebensversicherung, Kapitallebensversicherung oder Rentenversicherung als Berufsunfähigkeitszusatzversicherung (BUZ) vertrieben.

Manchmal ist eine Kombination mit einer Risikolebensversicherung sogar günstiger, wenn man für die Risikolebensversicherung die geringst mögliche zur Darstellung der Höhe der gewünschten BU-Rente benötigte Versicherungssumme wählt. Dies stellt allerdings eher die Ausnahme dar.

Risikolebensversicherungen dienen der Absicherung der Hinterbliebenen im Todesfall. Kapitallebensversicherungen erfüllen den gleichen Zweck, sind jedoch zusätzlich mit einem Sparanteil ausgestattet, der zur Altersvorsorge gedacht ist. Rentenversicherungen dienen in erster Linie dazu, sich eine zusätzliche Altersvorsorge aufzubauen.

Selbstverständlich kann eine Kombination aus Rentenversicherung oder Kapitallebensversicherung mit einer BU-Versicherung abgeschlossen werden. Aber ist diese Kombination wirklich sinnvoll? Wir denken eher nicht. Der Vorteil dieser Konstellation liegt darin, dass kein Beitrag mehr für den Altersvorsorgevertrag gezahlt werden muss, wenn eine Berufsunfähigkeit vorliegt. Dies kann aber auch durch den Einschluss einer Beitragsbefreiung bei Berufsunfähigkeit erreicht werden.

Wir empfehlen die Altersvorsorge von der Berufsunfähigkeitsabsicherung zu trennen. Dies hat mehrere Gründe. Muss man wegen finanzieller Engpässe die Altersvorsorge beitragsfrei stellen oder gar kündigen, ist die angeschlossene Berufsunfähigkeitsabsicherung ebenfalls verloren. Ein weiterer Grund ist, dass es gute BU-Versicherer gibt, die jedoch weniger gute Altersvorsorgeabsicherungen im Angebot haben. Warum sollte man also eine gute BU-Versicherung mit einer weniger guten Altersvorsorge kombinieren?

Auf die Finanzkraft achten

Suchen Sie ich bei der Wahl Ihres Angebots für eine Berufsunfähigkeitsversicherung einen finanzstarken Versicherer aus. Das sollte gewährleisten, dass die versicherte Rente auch in Krisenzeiten gezahlt werden kann.

Die Höhe der Berufsunfähigkeitsversicherung richtig wählen

Betrachtet man sich die durchschnittlichen Höhen der abgeschlossenen Berufsunfähigkeitsrenten, stellt man fest, dass sehr viele BU-Renten viel zu niedrig sind, um im Leistungsfall die Einkommenslücke auszugleichen. Die Höhe der Berufsunfähigkeitsversicherung sollte so gewählt werden, dass wenn es zum Fall der Fälle kommt, die Lebenshaltungskosten und der erreichte Lebensstandard trotz der gesundheitlichen Einschränkungen und des Einkommensverlustes aufrechterhalten werden können. Auch eine bestehende Altersvorsorge sollte in diesem Fall weiter bedient werden können. Kalkulieren Sie also alle anfallenden monatlichen Kosten und richten Sie die Höhe der versicherten BU-Rente daran aus.

Achtung: Eine Berufsunfähigkeitsrente aus der privaten BU-Versicherung wird auf die staatliche Grundsicherung angerechnet. Auch aus diesem Grund sollte die BU-Versicherung in ausreichender Höhe abgeschlossen werden.

Sehr wichtig: Gute und leistungsstarke Versicherungsbedingungen

Viele Magazine und Zeitschriften veröffentlichen regelmäßig Tests zur Berufsunfähigkeitsversicherung. Diese sind aber immer auf Musterkunden abgestellt und die Bewertungskriterien sind unterschiedlich gewichtet. Eine individuelle Bedarfsanalyse kann aus diesen Tests nicht hergeleitet werden. Unser Vergleichsrechner BU-Versicherung leitet Sie durch gezielte Fragen zum individuell passenden und auch günstigen Angebot für die BU-Versicherung. Ein weiteres Merkmal für ein Angebot mit guten Bedingungen sind die Bewertungen von Morgen und Morgen und Franke und Bornberg. Diese Analysehäuser bewerten die Berufsunfähigkeitsversicherung regelmäßig unter den verschiedensten Gesichtspunkten und Kriterien. Wird hier die Höchstbewertung fünf Sterne (Morgen und Morgen) oder FFF (Franke und Bornberg) erreicht, kann man davon ausgehen, dass es sich um ein gutes Angebot handelt.

Inflation nicht vergessen

Die Inflation ist dafür verantwortlich, dass die Kaufkraft des Geldes mit zunehmender Zeit abnimmt. Was man heute noch für 100 Euro kaufen kann, wird in 20 Jahren wahrscheinlich das Doppelte kosten. Dies ist der Effekt, den die Inflation mit sich bringt. Um den Kaufkraftverlust durch die Inflation auszugleichen, sollte man eine Dynamik in der BU-Versicherung vereinbart haben. Die Dynamik ist eine jährliche Erhöhung des Beitrags und der versicherten BU-Rente. Auf diese Weise wird der Kaufkraftverlust ausgeglichen.

Wichtig zu wissen ist, dass die Dynamik keine Verpflichtung beinhaltet die Beitragserhöhungen und die Erhöhung der BU-Rente mitzumachen. Man kann der Dynamikerhöhung widersprechen. Sie stellt lediglich eine gute Option in der BU-Versicherung dar, de man jedenfalls in seinen Vertrag einschließen sollte.

BU-Versicherung: Bruttobeitrag - Nettobeitrag

Betrachtet man sich die Kosten für die Kosten einer BU-Versicherung, fällt schnell auf, dass in den Angeboten zwei Beiträge ausgewiesen werden. Es handelt sich hierbei um den Bruttobeitrag, der auch Tarifbeitrag heißt und den Nettobeitrag, der als Zahlbeitrag ausgewiesen ist. Eine Berufsunfähigkeitsversicherung ist gesetzlich verpflichtet, erwirtschaftete Gewinne und Überschüsse zum Großteil wieder an die Kunden auszuschütten. Das nennt man Gewinnbeteiligung der Kunden. Die Gewinnbeteiligung kann als Überschussverrechnung erfolgen. In der Berufsunfähigkeitsversicherung werden die jährlichen Überschüsse in der Regel direkt dem Vertrag gutgeschrieben und von dem Tarifbeitrag abgezogen. Hierdurch ergibt sich der zu zahlende Nettobeitrag.

Die Überschussbeteiligung ist allerdings keine feste Größe. Hat der Versicherer falsch kalkuliert oder erhöhen sich die Schadensfälle extrem oder erwirtschaftet der Versicherer aus irgendwelchen Gründen keine Gewinne mehr, kann er die Überschussbeteiligung verringern. Im Extremfall würde der Beitrag dann bis zum Bruttobeitrag oder Tarifbeitrag steigen.

Eine geringe Differenz zwischen Tarifbeitrag und Zahlbeitrag gibt einem Interessenten diesbezüglich eine gewisse Sicherheit. Der Beitrag kann im Zweifelsfall nicht so viel mehr steigen, als wenn eine große Diskrepanz zwischen Bruttobeitrag und Nettobeitrag besteht. Hierzu muss man allerdings auch wissen, wie die einzelnen BU-Versicherungen den Beitrag kalkulieren. So gibt es berufsgruppenbezogene Kalkulationen und Kalkulationen die sich über den gesamten Versichertenbestand beziehen.

Liegt eine berufsgruppenbezogene Kalkulation vor, ist der Unterschied zwischen Brutto- und Nettobeitrag naturgemäß niedriger als bei einer Kalkulation die sich über alle Berufsgruppen des Bestands an Berufsunfähigkeitsversicherungen hinzieht. Welche Kalkulation die bessere ist, wird diskutiert. Einerseits ist eine berufsgruppenbezogene Kalkulation bezüglich der möglichen Steigerungen bis hin zum Bruttobeitrag überschaubarer, jedoch ist die Gefahr, dass in einer bestimmten Berufsgruppe die Schadenfälle extrem zunehmen größer, als wenn man über den gesamten Versicherungsbestand kalkuliert. Insofern ist die Wahrscheinlichkeit höher, dass der Beitrag bei einer berufsgruppenbezogenen Kalkulation angehoben werden muss höher, als bei einer Kalkulation über den gesamten Bestand.

Die BU-Versicherung zahlt nicht

Immer wieder hört man von Fällen n denen die Berufsunfähigkeitsversicherung nicht zahlt. Vorauszuschicken ist hier, dass die BU-Versicherung i den meisten Fällen problemlos eine Leistung erbringt. Kommt es einmal zu Streitigkeiten beziehen diese sich meist auf Fälle der Verletzung der vorvertraglichen Anzeigepflicht oder der Streit dreht sich um den erreichten Grad der Berufsunfähigkeit. Abgesehen davon, dass eine Rechtsschutzversicherung in der heutigen Zeit immer sinnvoll ist, sollte man eine solche auch besitzen. Kommt es zu einer Berufsunfähigkeit, kann man gleich anwaltliche Hilfe in Anspruch nehmen, für die die Rechtsschutzversicherung normalerweise zahlt. Wir empfehlen einen Leistungsantrag in der BU-Versicherung nie ohne fachmännische Hilfe eines Fachanwalts oder versierten Versicherungsberaters zu stellen. Zu schnell können hier Fehler unterlaufen.

Ein guter Rechtsschutzversicherung Vergleich hilft bei der Wahl des richtigen Angebots.

Wichtige Klauseln in der Berufsunfähigkeitsversicherung

Prognosezeitraum

Es sollte darauf geachtet werden, dass dem Vertrag verkürzter Prognosezeitraum zugrunde liegt. Im Versicherungsvertragsgesetz (VVG) ist die Voraussetzung für eine Berufsunfähigkeit, dass diese voraussichtlich dauernd vorliegen muss. Was eine voraussichtlich dauernde Berufsunfähigkeit in der Praxis bedeutet, lässt sich aus der Rechtsprechung erkennen. Nach Ansicht der Gerichte umfasst der Begriff voraussichtlich dauernd auf einen Zeitraum von mindestens drei Jahren.

Ein Arzt müsste also einschätzen, ob der gesundheitliche Zustand sich in den nächsten drei Jahren nicht verbessert. Natürlich ist es für einen Arzt schwierig, eine Prognose über einen solch langen Zeitraum abzugeben. Schließlich könnten in dieser Zeit neue Heilmethoden, neue Arzneimittel oder neue Techniken, die zur Linderung der Beschwerden betragen könnten. Aus diesen Gründen möchten viele Ärzte einen solch langen Zeitraum nicht einschätzen und eine Diagnose über drei Jahre in die Zukunft stellen.

Aus diesem Grund ist in guten Berufsunfähigkeitsversicherungen ein verkürzter Prognosezeitraum vereinbart. Ist der Prognosezeitraum verkürzt, bedeutet das, dass der Arzt die Berufsunfähigkeit lediglich für sechs Monate in die Zukunft prognostizieren und diagnostizieren muss, damit eine bedingungsgemäße Berufsunfähigkeit vorliegt. Dies ist eine wesentlich bessere und kundenfreundlichere Regelung, als der im Gesetz erwähnte voraussichtlich dauernde Prognosezeitraum.

Verzicht auf die abstrakte Verweisung

Ein ganz wesentlicher Punkt, der in keiner BU-Versicherung fehlen darf, ist der Verzicht auf die abstrakte Verweisung. Mit dem Verzicht auf die abstrakte Verweisung, verzichtet der Versicherer auf sein Recht, den Versicherten auf einen Beruf zu verweisen, den er aufgrund seiner Ausbildung und Erfahrung theoretisch ausüben könnte, aber nicht praktisch ausübt. Der Verzicht auf die abstrakte Verweisung ist eine sehr wichtige Klausel in der BU-Versicherung. Neben der abstrakten Verweisung gibt es auch noch die konkrete Verweisung. Die konkrete Verweisung erlaubt es dem Versicherer, die Zahlung der BU-Rente einzustellen, wenn der Versicherte einer beruflichen Tätigkeit konkret, also tatsächlich ausübt. Um aufgrund einer konkreten Verweisung eine Rentenzahlung einzustellen, muss der neue tatsächliche Beruf dem Ansehen und dem Lebensstandard des alten Berufs entsprechen. Auf die konkrete Verweisung verzichten jedoch nur wenige Berufsunfähigkeitsversicherungen und dies auch nur in der Erstprüfung der Leistung. Es gibt jedoch spezielle Berufe, bei denen die Berufsunfähigkeitsversicherung komplett auf die konkrete Verweisung verzichtet. Dies ist zum Beispiel in der Loss of Licence Versicherung für Piloten der Fall.

Rückwirkende Leistung

Ist der Versicherte sechs Monate ununterbrochen berufsunfähig, gilt die Fortdauer dieses Zustandes als Berufsunfähigkeit. Die versicherte BU-Rente kommt dann also ab dem siebten Monat zur Auszahlung. Besser und kundenfreundlicher ist die Formulierung: Der Versicherte ist berufsunfähig, wenn er seinen Beruf bereits sechs Monate ununterbrochen nicht ausüben konnte und der Zustand andauert. Der Versicherte gilt dann als berufsunfähig von Beginn dieses Zeitraums an und wir leisten rückwirkend. In diesem Fall wird die BU-Rente dann ab dem siebten Monat ausgezahlt. Zusätzlich erhält der Versicherte aber auch noch die Rentenzahlungen der vergangenen sechs Monate im siebten Monat ausgezahlt.

Verzicht auf Anpassung oder Kündigung bei unverschuldeter vorvertraglicher Anzeigepflichtverletzung

Wird die vorvertragliche Anzeigepflicht verletzt, hat der Versicherer das Recht den Vertrag entweder anzupassen oder zu kündigen. Dieses Recht steht dem Versicherer auch dann zu, wenn die Gefahrenerhöhung bei Vertragsschluss keiner der beiden Vertragsparteien bekannt war. In diesem Fall spricht man von einer unverschuldeten Verletzung der vorvertraglichen Anzeigepflicht.

Nun ist es gerade bei der BU-Versicherung vorstellbar, dass eine Krankheit bereits bei Abschluss der Berufsunfähigkeitsversicherung bestand, dem Antragssteller allerdings gar nicht bekannt war, dass er diese Krankheit hat, weil er deswegen nie einen Arzt aufgesucht hat und sie nie diagnostiziert wurde.

Würde nun eine Berufsunfähigkeit wegen dieser Krankheit eintreten und bei der Leistungsprüfung festgestellt, dass es sich im eine schleichende Erkrankung handelt, die schon vor Abschluss der Versicherung bestanden haben muss, hätte der Versicherer das Recht den Vertrag zu kündigen und wäre von der Zahlung der BU-Rente befreit.

Die meisten BU-Versicherungen verzichten auf das Recht zur Vertragsanpassung oder Kündigung bei unverschuldeter Verletzung der vorvertraglichen Anzeigepflicht. Aber es gibt auch noch Angebote am Markt, die nicht hierauf verzichten. Deshalb sollte unbedingt darauf geachtet werden, dass diese wichtige Klausel unbedingt in der Berufsunfähigkeitsversicherung enthalten ist.

Keine Meldefristen und rückwirkende Leistung bei verspäteter Meldung

Es gibt BU-Versicherungen bei denen die Meldung des Eintritts einer Berufsunfähigkeit innerhalb bestimmter Fristen erfolgen muss. Dies können drei oder sechs Monate sein oder ein anderer in den Versicherungsbedingungen genannter Meldezeitraum.

Nun ist es vorstellbar, dass es dem Versicherten gar nicht möglich ist, den Eintritt einer Berufsunfähigkeit innerhalb der Frist zu melden, weil er beispielsweise nach einem Unfall im Koma liegt. Manchmal kann der Versicherte auch die Arztunterlagen nicht innerhalb der Frist beibringen oder es liegen andere Gründe vor, weshalb die Meldung verspätet erfolgt. Wird die im Vertrag vorgegebene Meldefrist nicht eingehalten, muss der Versicherer die BU-Rente erst ab dem Zeitpunkt der Meldung des Versicherungsfalls zahlen.

Aus diesen Gründen sollte in einer Berufsunfähigkeitsversicherung entweder komplett auf Meldefristen verzichtet werden und eine rückwirkende Leistung, zumindest für drei Jahre vereinbart sein oder wenigstens eine rückwirkende Leistung bei verspäteter Meldung der Berufsunfähigkeit enthalten sein.

Weitere Klauseln in der BU-Versicherung

Außer den oben genannten sehr wichtigen Klauseln gibt es noch weitere Klauseln in den Bedingungen der BU-Versicherung, die je nach dem ausgeübten Beruf ebenfalls sinnvoll und wichtig sein können.

Mit unserem BU-Versicherung Rechner ist es möglich, die Klauseln auszuwählen, die dem Interessenten persönlich wichtig sind. Auf diese Weise erhält der Interessent ein BU-Versicherung Angebot, welches günstig ist und seinem individuellen Bedarf entspricht.

Selbstverständlich beraten wir Sie auch gern telefonisch persönlich. Stellen Sie hierzu bitte eine Anfrage und wir setzen uns mit Ihnen in Verbindung.